두 회사의 분기 영업이익이 100조원에 달한다는 것은 좀처럼 상상하기 어려운 수준이다. 특히 삼성전자는 올해 D램 영업이익률이 80%를 돌파할 것이라는 관측이 나올 정도다. 수익성이 높은 고대역폭메모리(HBM)뿐만 아니라 일반 서버용 범용 D램까지 날개 돋친듯 팔려나가고 있어서다. 시장조사업체 트렌드포스에 따르면 올해 1분기 범용 D램 계약 가격은 전기 대비 90~95% 오른 것으로 추정된다.

◇최소 1년여 메모리 호황 점친 한은

산업계의 관심은 이같은 역대급 메모리 초호황이 언제까지 이어질 수 있을지다. 이를 두고 적어도 내년 상반기까지 1년여 이상 메모리 확장세가 이어지고 그 이후부터는 다소 유동적이라는 한국은행의 진단이 나와 관심이 모아진다. 주욱 한은 조사국 과장은 인공지능(AI) 산업과 기술, 주요 기업들의 증설 속도, 중국의 반도체 추격, 중동 전쟁 여파 등을 종합 분석한 보고서를 냈다.

한은은 현재 AI 산업을 이끄는 주요 기업들이 과감한 투자를 이어가고 있다고 진단했다. 한은은 “실제 오픈AI, 앤트로픽 등 주요 AI 서비스 기업들은 적자 상태이지만 투자 자금이 계속 유입되고 있고 기업 가치는 매우 높은 수준으로 평가 받고 있다”며 “AI 산업에서 주도권을 점한 구글, 아마존, 메타 등은 대규모 초과이윤을 누릴 수 있다는 기대가 크다”고 설명했다. 더 나아가 향후 로봇, 자율주행, 스마트제조 등까지 감안하면 AI 투자 확대는 예상보다 오래 이어질 가능성이 있다.

다만 관심이 AI 주도권 경쟁에서 실제 수익화 가능성으로 옮겨갈 것으로 예상되는 내년 이후로는 이같은 속도의 투자 확대는 어려울 것이라고 한은은 내다봤다. 또 데이터센터 전력 문제, 빠른 감가상각, 가동률 부진 가능성 등 수익성을 악화시킬 수 있는 요인도 있다. 내년부터는 AI 투자 열기가 다소 식을 수 있다는 해석이 가능한 대목이다.

중국 추격의 여파는 미미할 가능성이 높다. 한은은 “현재 중국 기업의 기술 수준은 HBM과 범용D램 모두 국내 기업에 비해 4년 정도 뒤처진 것으로 추정되고 있다”며 “현 사이클의 방향성에 영향을 미칠 수준은 아니다”고 했다.

◇“중동 전쟁의 반도체 여파 제한적”

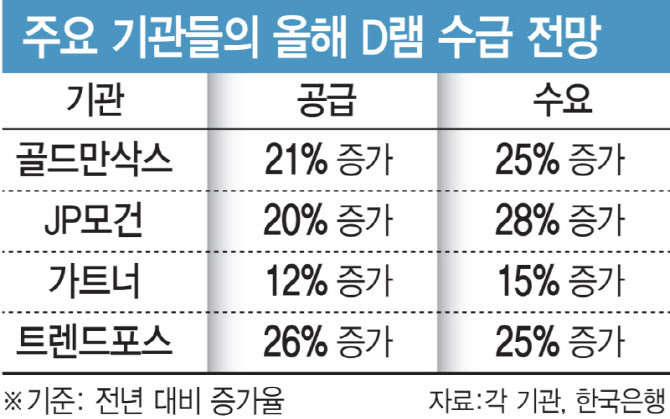

주요 기관들의 예측 역시 이와 크게 다르지 않다. 글로벌 투자은행(IB) 골드만삭스는 올해 D램 수요가 전년 대비 25% 늘어날 것으로 분석했다. 공급(21% 증가)을 웃돌 것이라는 의미다. JP모건(수요 28% 공급 20%), 가트너(수요 12% 공급 15%) 등도 구조적인 공급 부족을 점쳤다.

한은은 이외에 중동 전쟁 리스크까지 주목했다. 한은은 현재 메모리 초호황이 AI 산업 기대감 덕에 이어지고 있는 만큼 중동 전쟁의 여파는 제한적일 것이라고 진단했다. “지금까지 반도체 경기 확장세는 AI 확산 기대에 기반했다는 점에서 (중동 전쟁으로 인해) 글로벌 성장세가 약화해도 그 영향이 크지 않을 것”이라는 의미다.

한은 측은 그러나 “전쟁 상황과 금융경제 파장이 더욱 심각해질 경우 AI 투자의 수익성 검증 시기가 앞당겨지거나 빅테크의 자금 확보에 다소 어려움이 발생하면서 반도체 수요가 감소할 수 있다”고 전했다.