[이데일리 이미나 기자]

중금리대출은 2016년 은행의 저금리 대출과 대부업권의 고금리 대출 단층을 메우기 위해 도입됐다. 이 중 민간중금리대출은 신용 하위 50% 차주를 대상으로 업권별 금리상한 요건(상호금융 9.56%, 카드 12.33%, 캐피탈 15.5%, 저축은행 16.5%)을 충족하는 비보증부 신용대출이다.

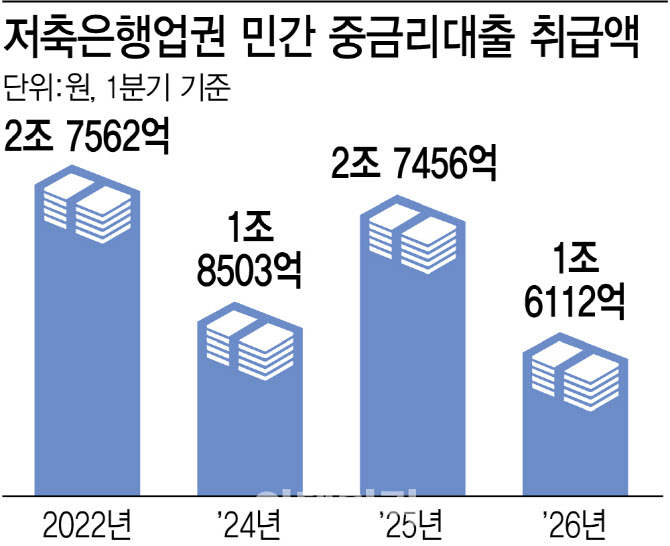

저축은행 업계가 중금리대출 취급을 줄이는 가장 큰 이유로는 건전성 관리가 꼽힌다. 저축은행업권은 현재 부동산 프로젝트파이낸싱(PF) 부실 우려에 대응해 건전성 관리를 최우선 과제로 삼고 있다. 금융감독원에 따르면 지난해 말 저축은행업권의 연체율은 6.04%로 전년 말(8.52%)보다 2.48%포인트(p) 떨어졌다. 부실채권을 적극적으로 정리한 결과다. 하지만 중금리 대출은 취급할 수록 연체율이 높아져 대손충당금 부담이 커질 수밖에 없다. 건전성 관리를 강화하고 있는 저축은행들로선 수익이 크지 않은 중금리대출을 적극적으로 취급할 필요를 못느끼는 것이다.

대출 규제 강화로 중금리대출 수요 자체도 줄었다는 게 저축은행 업계 설명이다. 지난해 나온 6·27 대책으로 인해 신용대출 한도가 연소득 수준으로 제한된 상태인데다, 은행 등 1금융권에서 이미 연소득만큼의 채무를 진 차주들이 저축은행의 중금리대출을 이용할 수 없게 된 것도 이유다.

금융당국은 저축은행업권의 중금리대출 취급액 중 일부만 총량 규제에 반영하는 방안을 검토하고 있지만, 유인 효과가 제한적일 것이란 시각이 우세하다. 저축은행 관계자는 “은행은 연체율이 낮은 우량차주를 대상으로 대출을 내주다 보니 수익률이 높지만 중·저신용자를 대상으로 하는 저축은행업권은 대출을 취급할 경우 리스크를 고려해야 한다”며 “현재 예상디폴트(채무불이행) 비중이 줄어들 기미는 없다”고 했다.

결국 서민금융 창구 위축에 따른 부작용이 더 커질 수 있단 우려가 제기된다. 제도권 금융에서 중금리대출 공급이 줄어들 경우 취약 차주가 불법사금융으로 내몰릴 수 있기 때문이다.