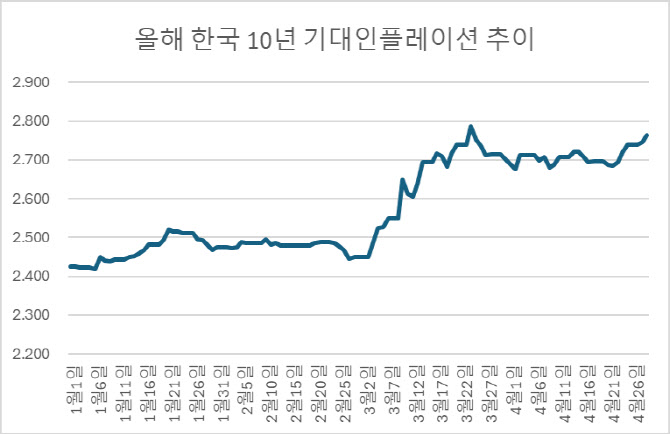

자료=KG제로인

29일 금융정보업체 KG제로인에 따르면 현재 우리나라 10년 기대인플레이션은 기준금리인 연 2.5%보다 26.4bp(1bp=0.01%포인트) 높은 2.764%로 집계됐다. 이는 향후 10년 간 물가가 연 2.76% 정도 오를 것이라는 시장의 평균적 기대가 형성됐다는 뜻으로, 중앙은행이 설정한 물가안정 목표(2%대 초반)를 훌쩍 웃도는 수준이다. 앞서 이란 전쟁 발발 전인 지난 2월 말엔 2.45%였지만, 전쟁과 유가 급등으로 인해 물가 우려가 커지며 상승했다.

물가 우려 속 한은의 기준금리 인상 가능성이 그만큼 커졌다는 의미로 해석된다. 한은이 지난 9~16일 소비자 설문조사를 통해 집계한 기대인플레이션 지표 역시 1년 후 기대 인플레이션이 전월대비 0.2%포인트 오른 2.9%, 5년 후가 0.1% 오른 2.6%로 집계된 바 있다. 한은의 1~5년 기대인플레이션은 소비자 체감 물가를 반영한 지표이고, 10년 기대인플레이션은 시장 참여자들의 물가 판단이 채권 가격에 반영된다는 점을 기반으로, 국고채 10년물 금리에서 물가연동국채 10년물 금리를 뺀 값으로 만들어진 지표다.

전날(28일) 공개된 지난달 10일 금통위 의사록에선 시장 기대인플레이션을 주목하는 목소리가 나오기도 했다. 한 금통위원이 5년 이상 장기 기대인플레이션 지표에 대해 묻자 한은 관련 부서는 “채권시장의 심도가 깊은 선진국에서는 BEI 등도 활용된다”면서 “우리나라의 경우 장기 컨센서스가 긴 시계에서 유의미한 설명력을 갖추고 있어 주된 참고지표로 보고 있다”고 했다.

실제로 미국에서의 10년 기대인플레이션은 지난 28일 기준 2.44%를 기록, 지난 2025년 7월 말 이래 가장 높은 수준을 보인 바 있다. 다만 미국 연방준비제도(Fed·연준) 기준금리가 3.75%라는 점에서, 기대인플레이션이 기준금리를 웃도는 우리나라에 비해선 물가 압력이 다소 낮은 것으로 분석된다.

◇ 원화 가치 떨어질라…“한은 금리인상 불가피”

전문가들도 연내 한은의 기준금리 인상이 불가피할 것으로 분석하고 있다. 시장에선 연내 두 차례 금리 인상이 이뤄질 수 있다는 전망도 나온다.

김정식 연세대학교 경제학과 명예교수는 “물가가 오르면 당연히 실질소득이 줄어들면서 소비가 떨어지고 부동산 가격이 오르는 등 부작용이 있을 수 있다”면서 “연내 신현송 한은 총재가 금리를 인상할 가능성이 크다고 본다”고 말했다.

김진욱 씨티 연구위원은 “최근 한국의 견조한 성장세와 더불어 유가 급등으로 인한 물가 충격을 감안하면 올해 7월과 10월에 각각 25bp 인상될 것으로 본다”면서 “인상 사이클이 내년 2분기에서 3분기까지 이어질 수도 있다”고 봤다.

신현송 총재의 데뷔 무대가 될 5월 금통위 통화정책방향 결정회의에서 선제적인 금리 인상 가능성도 제기된다. 김 연구위원은 “올해 연간 GDP와 물가 전망치 상향 조정 가능성을 고려하면 5월 선제적인 인상 가능성을 배제할 수 없다”면서 “5월 회의에서 6개월 포워드가이던스를 통해 금리 인상의 신호가 나타날 수 있다”고 했다.

신 총재는 앞선 국회 인사청문회 당시 “유가 충격이 근원물가나 기대인플레이션으로 전이되면 통화정책 대응이 필요하다”며 금리 인상 가능성을 열어둔 바 있다.

일각에선 점도표와 소수의견으로 인상 신호를 준 뒤 실제 인상은 오는 8월에 진행될 것이란 분석도 제기된다. 조용구 신영증권 연구위원은 “오는 7월 금리인상 소수의견 이후 8월 인상이 예상된다”면서 “8월 인상을 통해 연말 금리 2.75%, 내년 상반기 추가 인상을 통해 3%가 될 것”이라고 봤다.