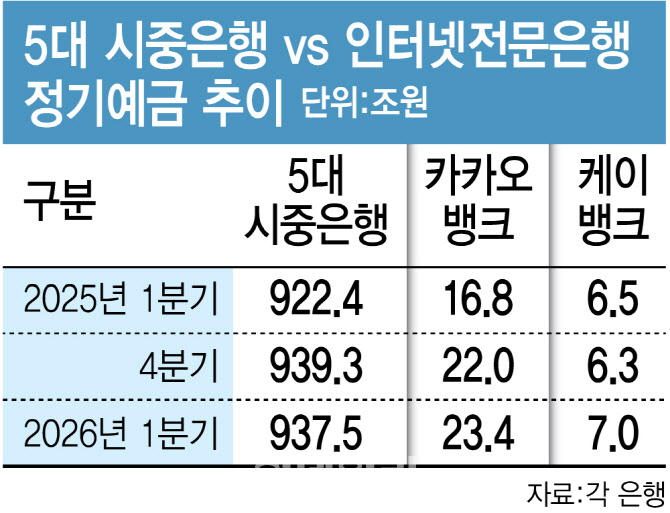

[그래픽=이데일리 김정훈 기자]

카카오·케이뱅크의 정기예금 성장세는 5대 은행의 정기예금 이탈 행렬과 대비된다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 1분기 정기예금잔액은 937조 4565억원으로 전분기 대비 8298억원(0.19%) 감소했다. 은행 정기예금잔액이 매년 증가하는 것을 고려하면 1분기에 이례적으로 정기예금 이탈률이 높았던 셈이다. 은행권에서는 코스피 지수 상승 등 증시 활황으로 인해 가계부문의 정기예금 가입·유지 수요가 떨어지면서 정기예금잔액이 감소한 것으로 분석하고 있다. 최근 높은 영업이익을 바탕으로 유동성이 풍부한 기업들이 중동전쟁 추이를 보며 은행에 단기자금을 예치해둔 것을 고려하면 개인고객의 이탈이 컸다는 현실 진단이다.

하지만 같은 기간 카카오·케이뱅크의 정기예금은 오히려 잔액이 늘어나 은행간 수신 경쟁력 차이가 숫자로 나타나고 있다. 인터넷은행들에서는 전체적인 트래픽(앱 이용자·접속자 수)이 늘어난 데다 ‘금리 경쟁력’과 맞물려 정기예금이 늘었다고 보고 있다. 카카오뱅크와 케이뱅크의 고객 수는 올 1분기 각각 57만명, 54만명 늘었다. 신규 고객이 시중은행보다 높은 정기예금에 가입하면서 예금잔액이 순증했다는 것이다.

12개월 만기 상품 기준 케이뱅크 코드K 정기예금 금리는 연 3.20%, 카카오뱅크 정기예금 금리는 3.10%로, 신한은행의 쏠편한 정기예금(2.85%)보다 0.25~0.35%포인트 높다. KB국민·하나·우리은행의 대표 예금상품 금리는 연 2.90%, NH농협은행 NH올원e예금 금리가 2.95%로 모두 인터넷은행 금리보다 낮다. 토스뱅크의 먼저 이나 받는 정기예금 금리는 3.0%로 역시 5대 은행보다 연이율이 높다.

인터넷은행들이 ‘수신자산 증대’ 중심의 성장전략을 갖고 있는 점도 정기예금 추이에 영향을 미쳤다. 은행들은 고객 예금을 받아(수신), 이를 대출로 내주는데(여신) 기본적으로 수신자산이 바탕이 돼야 여신도, 자금투자·운용도 가능해지기 때문이다. 이제 출범 10년을 맞이하는 인터넷은행들은 다방면으로 신규 고객을 확보하고 있다. 대표적으로 우리아이통장(카카오뱅크), 마이키즈통장(케이뱅크), 아이통장(토스뱅크) 등 미성년 자녀와 부모가 함께 관리하는 수시입출식 통장·적금을 통해 10대와 30·40대 고객까지 한 번에 유입하는 전략을 쓰고 있다. 실제 올 1분기 카카오뱅크에 신규 가입한 고객 24%가 우리아이통장 가입 고객으로, 10대 고객을 지렛대로 한 유입 효과가 상당했다. 은행권 관계자는 “증시로의 머니무브가 대세라고 하지만 은행 정기예금을 선호하는 안정형 금융소비자 층도 탄탄하고, 학생들의 체크카드 개설 등 금융생활을 시작하는 연령 자체가 낮아지고 있다”며 “이런 트렌드를 빠르게 파악하고 맞춤형 서비스를 내놓은 인터넷은행들은 머니무브에 역행해 정기예금 성장세가 이어지고 있다”고 말했다.