서울 시내 한 은행 대출 창구에서 한 시민이 상담을 받고 있다. (사진=뉴스1)

◇60대 판매액 53% 차지

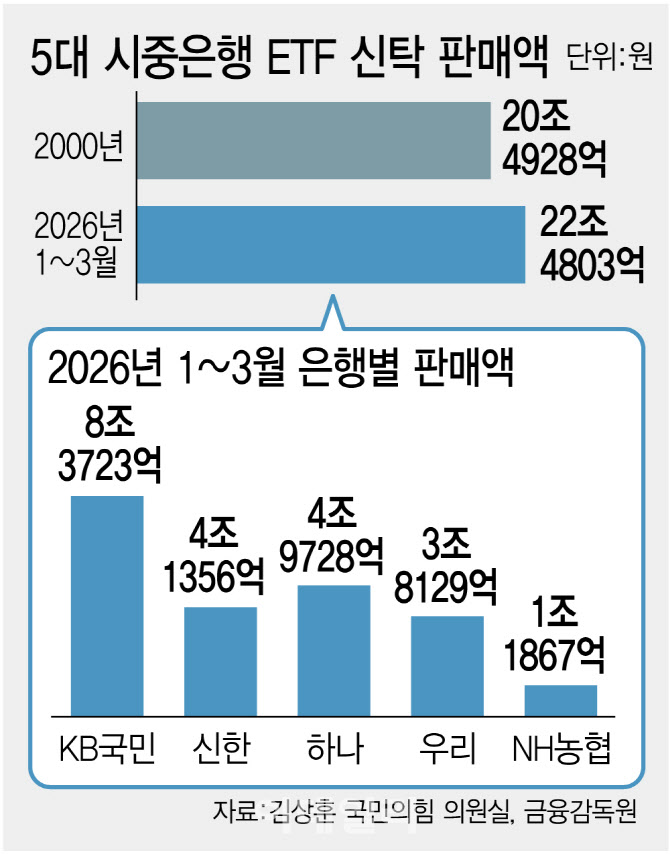

7일 금융감독원이 김상훈 국민의힘 의원실에 제출한 자료를 이데일리가 분석한 결과, 5대 은행(KB국민·신한·하나·우리·NH농협)의 올 1~3월 ETF 판매액은 22조4803억원으로 집계됐다. 지난해 연간 판매액(20조4928억원)을 불과 한 분기 만에 넘어섰다.

[그래픽=이데일리 김정훈 기자]

특히 은행 ETF 판매의 중심에는 5060대가 있다. 50~60대 판매액은 총 17조9903억원으로 전체 판매액의 80%를 차지했다. 60대 판매액만 떼어 봐도 11조8167억원으로 전체의 52.6%에 달했다. 은행별 60대 판매액은 KB국민은행이 4조9151억원으로 가장 많았고 뒤이어 하나은행 2조2863억원, 우리은행 2조1512억원, 신한은행 2조444억원, NH농협은행 4197억원이다.

이는 최근 증시 활황과 시니어 고객층이 두터운 은행권의 공격적인 마케팅이 맞물린 결과로 해석된다. 코스피 지수는 반도체 섹터에 힘입어 연초 대비 75% 상승했다. 시중은행 또다른 관계자는 “증시가 워낙 좋다 보니 ETF 판매가 많이 늘었다”며 “아무래도 증권사 앱 사용이 익숙지 않은 고령층이 은행 창구에서 가입하는 경우가 많은 편”이라고 했다. 금융권 관계자는 “과거엔 은퇴 세대가 원금 보장형 예·적금 중심으로 자산을 굴렸다면 최근엔 예금만으론 노후 자산을 불리기 어렵다는 인식이 강해졌다”고 말했다.

◇은행 수수료 3개월 만에 1367억원

은행들은 최근 증시로 자금이 빠져나가는 ‘머니무브’로 부담을 안고 있지만, 오히려 ETF 판매를 통해서는 짭짤한 수수료 수익을 챙기고 있다. 은행은 신탁 형태로 간접적으로 ETF를 팔아 고객에게서 통상 1% 안팎의 선취 수수료를 받는다. 은행들은 ETF를 팔아 챙긴 수수료는 한 분기만에 작년 연간 수수료를 넘어서고 있다. 올 1분기 ETF 관련 선취 수수료는 KB국민은행 789억원, 하나은행 281억원, 우리은행 167억원, 신한은행 111억원, NH농협은행 19억원으로 집계됐다. 작년 연간 기준 선취 수수료는 국민은행 609억원, 하나은행 257억원, 신한은행 52억원, 우리은행 51억원, NH농협은행 22억원이었다.

금융권 안팎에선 일부 고령층 고객들이 상대적으로 높은 비용 구조와 투자 위험을 충분히 이해하지 못한 채 가입할 수 있단 목소리도 나온다. 은행에서 판매하는 상품인 만큼 원금 손실 위험이 크지 않을 것으로 오인하는 경우도 있다는 지적이다. 실제로 소비자 불만도 커지고 있다. 금감원에는 상품 가입 과정에서 신탁·중도해지 수수료에 대해 충분히 설명을 듣지 못했다는 민원도 이어지고 있다. 선취 수수료와 별개로 은행에서 가입한 ETF를 중도 해지할 경우 최대 1.2%의 수수료도 내야 한다.

김 의원은 “최근 증시 활황 속에 고령층 자금이 은행 창구를 통해 ETF로 빠르게 유입되고 있지만 상품 구조와 수수료, 원금 손실 가능성에 대한 설명은 충분했는지 점검이 필요하다”며 “홍콩 ELS 사태와 같은 소비자 피해가 반복되지 않도록 고령 투자자 보호 장치와 판매 절차를 재정비할 필요가 있다”고 말했다.

최철 숙명여대 소비자경제학과 교수는 “증시가 활황세를 보이면서 고령층 등 은행 고객들의 금융투자 상품 수요가 커지니 은행 영업점 일선에서도 판매를 강화하게 된 것”이라며 “분산 투자 효과가 있는 ETF라 하더라도 위험성이 분명 있기 때문에 고객이 충분히 이해할 수 있도록 반드시 설명할 필요가 있다”고 했다.