[이데일리 김일환 기자]

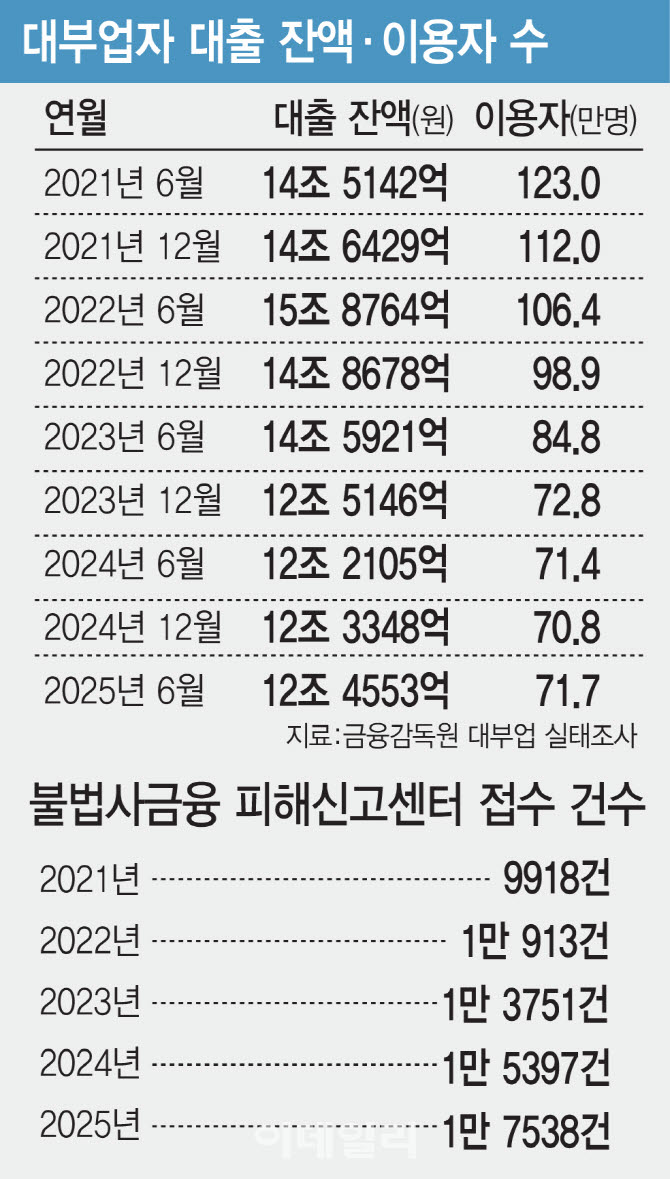

20일 금융권에 따르면 2021년 법정최고금리가 연 20%로 인하된 이후 대부업권은 눈에 띄게 위축되고 있다. 금융감독원이 반기마다 집계하는 대부업 실태조사에 따르면 2021년 6월 말 등록 대부업자의 대출 잔액은 14조 5142억원, 이용자 수는 123만명 수준이었으나 2025년 상반기 잔액은 12조 4553억원, 이용자 수는 71만 7000명으로 각각 14.2%, 41.7% 감소했다.

대부금융 영업 악화는 서민·취약계층의 불법사금융 유입이 증가하는 악순환을 초래하고 있다. 대부금융 시장이 위축되는 기간 동안 불법사금융 피해 신고가 증가했다는 점이 이를 방증한다. 금융감독원이 이인영 더불어민주당 의원실에 제출한 자료에 따르면 2021년 9918건이었던 상담 건수는 2025년 말 1만 7538건으로 약 2배 가량 늘었다.

정부는 저신용자를 복지·정책금융으로 지원하려고 하고 있으나 공급 규모가 제한적이고 여러 제약이 따라 저신용차주를 모두 감당하기는 어려운 상황이다. 여전히 저신용자들은 대부업권의 문을 두드리고 있다. 핀테크 기업 핀다(finda)에 따르면 올해 1분기(1~3월) 신용점수 400점대 차주의 61.7%가 우수대부상품을 조회한 것으로 나타났다. 500점대 차주의 17.5%도 우수대부상품을 조회했다. 600점대에서는 햇살론(27.1%)과 사잇돌대출(6.9%) 등 정책금융이 주를 이뤘고 700~800점대에선 일반 금융권의 신용대출(33.3%)을 주로 조회한 것으로 나타났다.

이런 가운데 대부업권의 업황 악화로 인해 서민·취약차주 대출 문턱은 점점 높아지고 있다. 대부업권의 평균 조달금리는 연 7~8% 수준으로 알려져 있다. 여기에 신용대출원가를 감안하면 이미 역마진이라는 평이 나온다. 이 때문에 대부업권은 신용대출 비중은 줄이고 담보대출 비중을 늘리고 있다. 대부업권 대출 잔액의 59.2%가 담보대출, 40.8%가 신용대출이다.

대부업권이 저신용자에 대한 자금 공급을 확대하려면 은행권 차입을 허용해 자금 조달금리를 낮춰야 한다는 제안이 나온다. 2021년 법정 최고금리 인하에 따라 서민·취약계층 자금 공급 위축을 우려한 금융당국은 ‘우수대부업자’ 제도를 도입하고 은행권 차입을 허용했다. 우수대부업자는 신용 하위 10% 저신용자 신용대출액 잔액이 100억원 이상이거나 전체 대출잔액 대비 저신용자 대출이 70% 이상이면 선정된다. 특히 저신용자의 개인신용대출 잔액이 은행에서 조달한 금액의 잔액 이상이어야 한다는 조건에 따라 은행권에서 조달한 자금 대부분이 저신용자 대출에 쓰인다. 그러나 은행권은 대부업권에 대한 부정적인 인식으로 인해 대출에 소극적인 것으로 알려졌다.

결국 근본적인 문제 해결은 대부업에 대한 인식 전환에서 출발한다. 2024년 최철 숙명여대 소비자경제학과 교수와 유승동 상명대 경제금융학부 교수가 금융소비자 1028명을 대상으로 설문조사를 진행한 결과, 금융소비자의 93.2%는 ‘대부업’을 불법사금융으로 인식했다. 68.6%는 대부금융과 불법사금융을 구분하지 못했다. 대부업이란 명칭은 금융당국 및 지방자치단체에 등록된 업체만 사용할 수 있고 미등록 업체는 모두 ‘불법사금융’에 해당하지만 용어 구분이 자리 잡지 못해 여전히 ‘대부업=불법’ 이미지가 남아있는 것이다. 이재명 대통령도 지난 3일 X(엑스, 옛 트위터)에 “(연 이율) 법정 허용치를 초과하는 불법대부는 무효”라며 불법사금융을 불법대부로 혼용하기도 했다.

국회에는 우수 대부업자에 한해 ‘생활금융’이라는 명칭을 사용할 수 있도록 하는 대부업법 개정안이 발의돼 있다. 불법사금융과 구분해 합법적으로 등록한 대부업체의 신뢰도를 높이겠다는 취지다. 다만 해당 법안은 국회 상임위 심사 단계에서 진척이 없다.

최철 교수는 “소비자들이 등록한 대부업체인지 아닌지를 구분하지 못해 불법사금융을 선택하는 문제를 막기 위해 명칭 변경을 고려해야 한다”며 “제도권 내에서 정상적인 금융업을 하는 기관이 ‘대부업’이라는 명칭으로 인해 부정적인 이미지가 고착화돼 있고 이를 바꾸기는 쉽지 않다”며 “생활금융이란 명칭을 붙이고 그에 따른 관리·감독을 강화하면 기존의 부정적 이미지를 털어낼 수 있을 것”이라고 설명했다.