생성형 AI를 통해 제작한 인포그래픽 이미지.

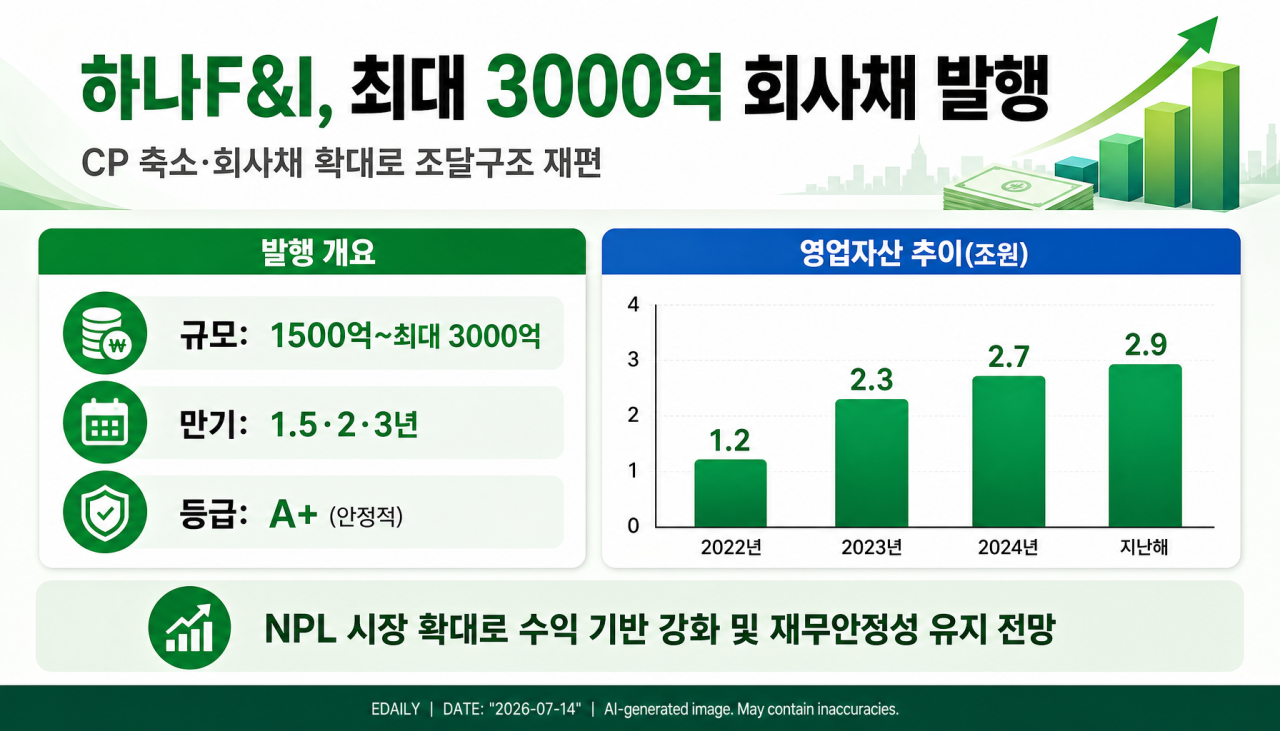

14일 투자은행(IB) 업계에 따르면 하나F&I는 총 1500억원 규모의 공모 회사채 발행을 위한 기관투자자 대상 수요예측을 오는 27일 진행한다.

트랜치(만기)는 1.5년물과 2년물, 3년물로 비교적 짧게 구성했다. 희망금리밴드는 세 개 트랜치 모두 개별 민간채권평가사 평가금리 대비 -30~+30bp(베이시스포인트·1bp=0.01%포인트)로 제시했다.

수요예측 결과에 따라 최대 3000억원까지 증액 발행할 계획이다. 대표 주관사는 NH투자증권, KB증권, 한국투자증권, 신한투자증권이 맡았다. 발행 예정일은 다음 달 4일이다.

한국기업평가와 한국신용평가, 나이스신용평가 등 국내 신용평가 3사는 하나F&I의 신용등급을 ‘A+’로 평가했다. 등급 전망은 ‘안정적’이다.

◇3년간 5조 규모 부실채권 매입…상위권 지위 유지

하나F&I의 주요 사업 기반인 국내 NPL 시장은 예년보다 확대된 규모를 유지하고 있다. 은행권의 NPL 매각 규모는 미상환원금잔액(OPB) 기준 2022년 2조4000억원에서 2023년 5조5000억원, 2024년 8조3000억원으로 증가했다. 지난해에도 8조원 규모를 기록했으며 올해 1분기에는 1조5000억원어치가 매각됐다.

시장 확대에 따라 하나F&I의 영업자산도 증가했다. 영업자산 규모는 2022년 말 1조2000억원에서 2023년 말 2조3000억원, 2024년 말 2조7000억원, 지난해 말 2조9000억원으로 확대됐다. 올해 3월 말에도 2조7000억원 수준을 유지하고 있다.

하나F&I는 2023년부터 올해 1분기까지 약 5조원 규모의 부실채권을 매입했다. 한국신용평가는 하나F&I가 NPL 시장에서 상위권의 시장 지위를 유지하고 있다고 평가했다.

확대된 투자자산을 바탕으로 수익성도 양호한 수준을 나타내고 있다. 하나F&I의 지난해 당기순이익은 371억원, 총자산순이익률(ROA)은 1.3%를 기록했다. 올해 1분기에는 당기순이익 101억원, ROA 1.4%를 나타냈다.

2024년에는 부동산 경기 저하로 일부 투자자산의 회수 성과가 약화하면서 순이익이 감소했다. 지난해에는 순이자이익이 늘고 일부 자산의 회수 성과가 개선되면서 수익성이 회복됐다.

◇"매입률 하락 긍정적…부동산 회복 여부는 변수"

NPL 자산의 평균 매입률도 과거보다 낮아졌다. 하나F&I의 평균 매입률은 2022년 94.0%, 2023년 90.4%에서 2024년 69.8%, 지난해 62.5%로 하락했다. 올해 1분기에는 79.3%를 기록했다.

NPL 평균 매입률은 부실채권의 미상환 원금 대비 실제 매입가격의 비율로, 매입률이 낮을수록 할인 폭이 커져 향후 회수 과정에서 수익을 확보할 여지가 커진다.

NPL 매입률이 낮아지면 채권 회수 과정에서 수익을 확보할 수 있는 여력이 커질 수 있다. 다만 실제 수익성 개선 여부는 부동산 시장의 회복 속도와 기존 투자자산의 회수 성과에 좌우될 전망이다.

재무안정성은 지난 2023년 말 유상증자 이후 개선됐다. 하나F&I는 2023년 12월 1499억원 규모의 유상증자를 실시했다. 이에 따라 자기자본은 2022년 말 3141억원에서 2023년 말 5129억원으로 증가했다.

레버리지 배수는 2023년 9월 7.0배에서 같은 해 말 4.7배로 낮아졌다. 이후 투자자산 확대에 따라 다시 상승했지만 올해 3월 말 기준 5.0배로 관리되고 있다.

한국신용평가는 증자 이후 확충된 자본완충력과 레버리지 관리 기조를 고려하면 하나F&I의 재무안정성이 유지될 것으로 내다봤다.

김경근 한국신용평가 수석애널리스트는 “기업어음 비중을 축소하고 회사채 비중을 확대하는 방향으로 조달구조를 재편하고 있는 점도 재무안정성 측면에서 긍정적”이라며 “지주 차원의 관리 수준과 회사의 회수액을 고려한 매입 규모 조정 계획 등을 감안하면 현 수준의 재무안정성을 유지할 수 있을 전망”이라고 분석했다.