이찬진 금융감독원장이 21일 오후 서울 여의도 국회에서 열린 정무위원회의 금융감독원 등에 대한 국정감사에 출석, 눈을 만지며 찡그리고 있다.(사진=노진환 기자)

누구나 인생에는 사연이 있다. 공직자만의 사연이 되어서는 안된다. 대출 규제로 자금 계획이 틀어지고, 서울 전역이 토지거래허가구역으로 묶이면서 실수요자들의 삶이 송두리째 흔들리고 있다. 정부는 시장 안정을 말하지만, 이번 대책은 많은 국민에게 인생의 설계도를 무너뜨린 규제 폭탄이었다.

10·15 부동산대책의 핵심은 서울 전역을 토지거래허가구역으로 지정하고, 고가주택 대출 한도를 대폭 축소했다. 투기 억제를 명분으로 모든 거래를 일률적으로 통제했다. 이제 서울 어디서든 집을 사려면 구청의 허가를 받아야 하고, 대출은 15억원 초과 4억원, 25억원 초과는 2억원까지만 가능하다. 실수요자는 자금 마련이 막혔고, 거래는 순식간에 얼어붙었다.

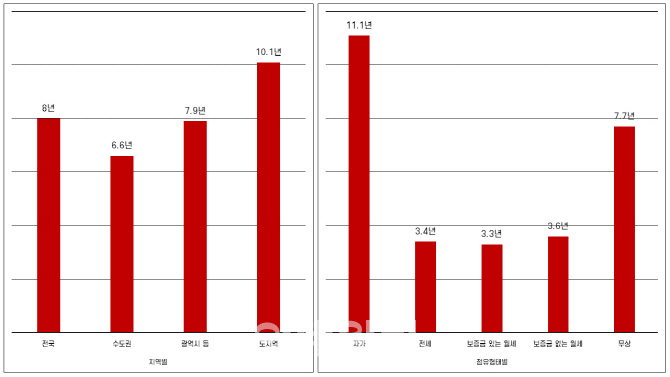

그러나 이번 대책은 거래 제한에 그치지 않고, 국민의 주거 이동 주기 자체를 멈춰 세웠다. 국토교통부 주거실태조사에 따르면 2023년 기준 전국 평균 주택거주기간은 8년이지만, 수도권은 6.6년으로 더 짧다. 수도권 거주민이 평균 6~7년마다 직장 이동, 교육, 결혼 등의 이유로 집을 옮긴다는 의미다. 그런데 서울 전역이 허가구역으로 묶이면 이러한 생활 이동 자체가 봉쇄된다. 이동성이 높은 지역일수록 정책의 타격은 더 크다.

주거실태조사, 주택거주기간 (그래픽=도시와경제)

거래 규제로 매매 수요가 전·월세로 쏠리자 임대료가 상승하고, 실수요자의 주거비 부담은 더욱 커지고 있는 것이다. 정부가 말하는 안정은 숫자상의 안정일 뿐, 국민의 삶은 점점 더 불안정해지는 셈이다.

정부는 이번 조치를 2026년 12월까지만 한시 시행하겠다고 밝혔지만, 기한이 있는 규제는 오히려 더 위험하다. 거래가 2년 이상 묶이면 수요는 사라지지 않고 누적된다. 결혼, 출산, 직장 이동, 상속 등으로 주거 이동이 필요한 사람들은 매수를 미루고 기다린다. 그렇게 억눌린 수요는 시간이 지날수록 압축되고, 규제가 해제되는 순간 한꺼번에 폭발한다.

이미 징후는 나타나고 있다. 국토교통부 실거래가 공개시스템에 따르면 지난 16일부터 28일까지 13일간 체결된 서울 아파트 매매거래는 713건으로, 직전 13일(3일~15일)의 3447건 대비 79.3% 급감했다. 반면 경기 남부와 인천 일부 지역에서는 신고가 거래가 잇따랐다. 서울을 묶자 수요는 경기도로 옮겨갔고, 풍선효과는 다시 나타났다. 서울의 거래절벽은 더 깊어지고 있다.

문제는 이 거래절벽이 일시적인 잠잠함이 아니라 폭풍 전야라는 점이다. 수요자들은 2026년 말 규제 해제 이후 매수자들이 한꺼번에 몰릴 것이라는 우려를 하고 있다. 미뤄둔 실수요, 정비사업 이주 수요, 관망 중인 투자 물량이 동시에 풀리면 공급은 따라가지 못한다. 이른바 주거이동 병목현상이다. 전세 수요는 급증하고, 임대료가 오르며, 매매시장은 단기간 과열된다. 과거 규제해제 당시에도 억눌린 거래가 폭발하며 집값이 급등하는 경험을 했다. 이번 대책이 같은 길을 걷지 않는다는 보장은 없다.

더 큰 문제는 사람들의 삶의 시계가 멈췄다는 것이다. 전세 만기, 자녀 입학, 부모 봉양 등 인생의 중요한 결정들이 주거 이동을 전제로 설계되지만, 지금은 언제, 어디서, 얼마에 살 수 있을지조차 판단하기 어렵다. 시장을 안정시키려던 정책이 오히려 국민의 인생주기를 멈춰 세운 셈이다.

정부가 진정으로 시장 안정을 원한다면, 지금 필요한 것은 규제를 더 만드는 것이 아니라 풀어주는 용기다. 거래를 막을게 아니라, 시장이 스스로 균형을 찾을 수 있는 환경을 조성해야 한다. 규제를 완화해 실수요자가 자유롭게 선택할 수 있게 하고, 정부는 통제자가 아니라 조정자로 돌아서야 한다.

송승현 도시와경제 대표(사진=도시와경제)