(사진=뉴시스)

[이데일리 이미나 기자]

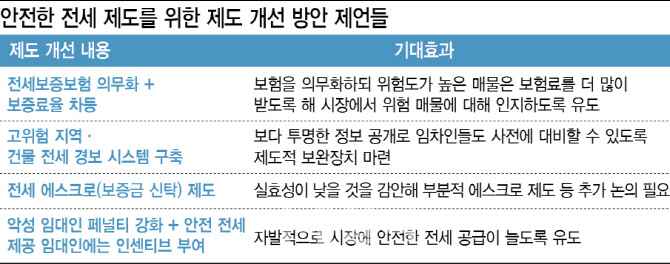

이은형 대한건설정책연구원 연구위원은 “현재 보증보험의 가장 큰 문제는 위험도가 높은 물건에 대해서도 전세보증금 100%를 보장한다는 것이다. 그렇다고 보증보험 가입 문턱을 높이는 방향은 시장의 반발이 예상되는 상황”이라며 “현실적인 대안으로 보증보험의 보장 한도를 전세보증금의 100%가 아닌, 보증보험 판매사가 판단하는 전세 물건의 위험도 등에 따라 90%나 80% 등 차등을 두는 방안을 고려해야 한다”고 말했다.

이어 “그만큼 매물이 안전하다면 보증 보험료도 낮아질 것이고 위험도가 높은 매물에 대해 임차인이 보다 주의하면서 계약을 할 여지도 커진다”며 “또 위험매물은 보증보험료가 높아지는 대신 가입 문턱도 낮아질 수 있다”고 부연했다.

또 고위험 지역·건물 전세 경보 시스템을 제도화해 세입자가 실시간으로 위험 정보를 확인할 수 있도록 하자는 의견도 힘을 얻고 있다.

송승현 도시와경제 대표는 “이미 시행 중인 악성임대인 공개와 더불어 건물 등급·지역 리스크에 따른 정보를 보다 투명하게 공개하는 제도가 필요하다”며 “다만 시장적응과 혼란방지를 위해 모니터링 후 점진적인 시행이 될 필요는 있다”고 전했다.

일각에서는 전세 에스크로(보증금 신탁) 제도 도입도 거론된다. 다만 현행 구조상 실효성이 낮다는 비판이 있어 전면 의무화보다는 특정 구간·고위험 물건에 한정한 부분 적용이 대안으로 꼽힌다. 전세 에스크로는 임차인이 집주인에게 직접 보증금을 지급하는 대신, 제3의 금융기관(에스크로 계좌)에 보증금을 예치한 뒤 임대차 계약 종료 시점까지 안전하게 관리하는 제도다.

고준석 연세대 상남경영원 교수는 “전세 에스크로 제도는 사실상 실효성이 없을 것으로 보인다”며 “대부분의 임대인들은 사유재산을 정부에 신탁하느니 월세를 받는 선택을 할 여지도 크다”고 우려했다.

송 대표도 “에스크로 제도는 현실적으로 문제가 많아 적용할 경우 전액 신탁이 아닌 부분 신탁 등 대안을 검토할 필요하다”고 말했다.

이 밖에도 악성 임대인에 대한 패널티 강화와 함께 안전 전세를 제공하는 임대인에게는 세제 혜택 등 인센티브를 부여해 시장이 자발적으로 안전한 전세 공급을 확대하도록 유도해야 한다는 조언도 나왔다.