다만 과거 스프레드가 치솟아 크레디트 시장을 뒤흔든 한전채 사태처럼 급격한 변동 가능성은 높지 않다는 의견도 존재해 발행 일정과 수급 여건, 금리 흐름 등 시장의 추이를 지켜봐야 할 것으로 보인다.

[표=이데일리 문승용 기자]

21일 투자은행(IB) 업계에 따르면 내년 공사채 공급과 스프레드 모두 확대될 가능성에 무게가 실리고 있다. 도로와 철도 등 사회간접자본(SOC) 투자에 필요한 자금 수요가 상당한데다, 한국토지주택공사(LH)를 비롯한 부동산 및 주거 금융 관련 공공기관의 자금 조달 수요가 확대될 가능성이 크다는 분석이다.

여기에 산업통상부가 추진 중인 최대 15조원 규모의 ‘첨단전략산업기금채권’ 발행도 추가 부담으로 작용할 전망이다. 정부는 10대 첨단산업 육성을 위해 75조원 규모의 기금을 5년에 걸쳐 조성하기로 했다. 재원은 정부보증 기금채권 발행으로 마련한다. 내년도 발행 한도는 최대 15조원으로, 이는 지난해 연간 전체 채권 순발행액 192조원의 약 8%에 달하는 규모다.

시장에서는 이 같은 공사채 공급 확대가 채권시장 내 ‘구축효과’를 유발할 수 있다는 우려가 나온다. 위험가중치 0%로 신용위험이 사실상 없는 공사채가 대규모로 발행될 경우 시장 자금이 공사채로 쏠리면서 회사채나 여전채로 향하던 투자 수요가 위축될 수 있다는 설명이다.

한 채권시장 관계자는 “공사채 발행 규모가 커질수록 시장의 탄력성은 더 약해질 수밖에 없다”며 “스프레드가 어느 수준까지 확대될지가 관건이지만, 전반적인 크레디트 시장에 미치는 영향 자체는 적지 않을 것”이라고 설명했다.

공사채 스프레드가 확대될 경우 크레디트 시장 전반의 수급 환경이 빠르게 나빠질 수 있다는 지적도 나온다. 공사채 금리가 국고채 대비 뚜렷하게 올라설수록 투자자 입장에서는 굳이 신용 위험을 감수하며 회사채나 여전채를 매입할 유인이 줄어들기 때문이다.

한 자산운용사 채권 담당은 “그동안 공사채 스프레드가 벌어지면 수요가 유입되면서 자연스럽게 수급이 조절되는 모습이었지만, 최근에는 가격 탄력성이 눈에 띄게 떨어졌다”며 “스프레드가 확대돼도 물량을 소화하지 못하는 상황이 나타나고 있다”고 덧붙였다.

◇ 블랙홀 단정 짓기 어렵단 의견도

다만 시장 일각에서는 신중론도 제기된다. 공사채 스프레드가 추가로 확대되더라도 지난 2022년 한전채 사태처럼 시장의 모든 자금 수요를 흡수할 만큼 금리가 급격히 상승할 가능성은 제한적이라는 설명이다. 정부보증채 성격을 감안하면 대출 여력이 축소된 은행권의 투자 수요가 상당 부분 이를 흡수할 수 있다는 의견도 존재한다.

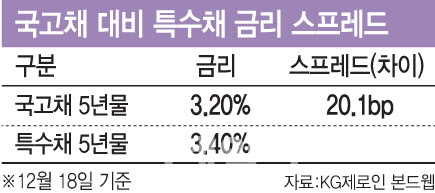

한 채권 애널리스트는 “11월 이후 공사채 스프레드가 약 3bp 확대돼 23bp 수준까지 올라왔지만, 이 정도가 크레디트 시장에 의미 있는 부담으로 작용할지는 아직 판단하기 어렵다”며 “2022년 한전채처럼 시장 금리를 무시한 채 무리하게 발행하며 구축효과를 일으키는 상황과는 성격이 다르다”고 설명했다.

이어 “내년에 실제로 대규모 자금 조달이 필요한 곳은 첨단전략산업기금이나 LH 정도로 제한적일 가능성이 크다”며 “첨단전략산업기금의 경우 사업 발굴과 집행까지 시간이 필요한 만큼 단기간 내 대규모 발행으로 이어지기는 쉽지 않을 것”이라고 덧붙였다.