(사진=제미나이)

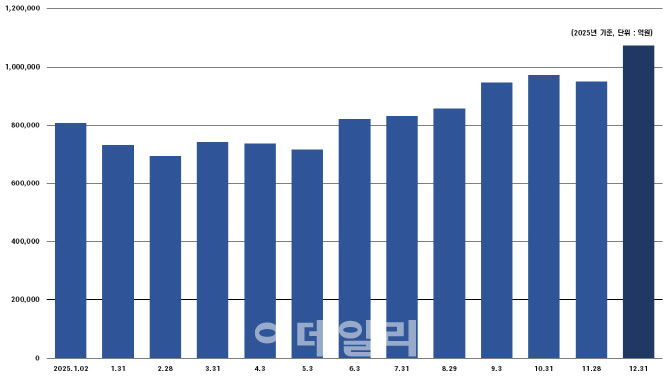

2025년 1월 2일 기준 증권사 예수금은 80조7875억원이었으나, 12월 31일 기준 107조3795억원으로 증가했다. 단 1년 만에 약 26조원의 현금이 주식 시장 안에 새롭게 쌓인 것이다. 이는 단순한 평가이익이 아니라, 매매를 통해 실현된 자금이 예수금 형태로 시장에 남아 있음을 의미한다. 즉, 이미 벌어 놓은 돈이다.

금융투자협회·투자자예탁금 월말기준 총계 현황 (그래픽=도시와경제)

2026년 초 현재의 안정화된 금리 기조는 주식 시장에서는 밸류에이션을 지탱하는 역할을 하고, 부동산 시장에서는 대출 부담을 완화해 매수 심리를 자극하는 공통 분모로 작용하고 있다. 이 환경 속에서 주식 시장에 먼저 유입된 유동성은, 일정한 시차를 두고 실물 자산으로 이동하는 경로를 반복해 왔다.

주식과 부동산의 가장 큰 차이는 반응 속도다. 주식 시장은 정보가 실시간으로 반영되지만, 부동산은 매물 탐색과 계약, 자금 조달 등 물리적 시간이 필수적으로 소요된다. 과거 데이터를 보면 주가 지수의 변동은 부동산 가격 변동에 약 4~9개월 선행하는 경향을 보인다.

이 관점에서 보면, 2025년 하반기 증시가 기록한 고점 구간의 수익이 2026년 상반기 서울 상급지 아파트 거래 증가로 이어지는 현상은 우연이 아니다. 이는 시차 상관성에 따른 전형적인 자본 이동 과정이다. 주식으로 번 돈이 부동산으로 옮겨가기까지 필요한 결정의 시간이 반영된 결과다.

주식 시장에서 발생한 평가 이익이 실현 손익으로 전환될 때, 자본은 변동성이 큰 금융 자산에서 상대적으로 안정적인 실물 자산으로 이동하려는 성향을 보인다. 이를 부의 효과(Wealth Effect)라 한다. 2025년 증시 호황으로 자본을 축적한 투자자들은 리스크 관리 차원에서 수익의 일부를 부동산으로 재배치하고 있다.

특히 2026년의 저금리 환경으로 전환시 이 흐름을 더욱 가속화한다. 주식 실현 수익을 종잣돈으로 활용하고, 여기에 주택담보대출을 결합해 자산 가치가 검증된 지역으로 진입하는 상급지 갈아타기 수요가 자연스럽게 형성된다. 이는 투기라기보다, 금융 자산의 변동성을 실물 자산으로 보완하려는 합리적 자산 관리 전략에 가깝다.

2026년 자산 시장의 또 다른 특징은 양극화의 심화가 될 것으로 본다. 주식과 부동산이 함께 오르더라도, 그 온기는 모든 지역에 고르게 퍼지지 않는다. 증시 성장의 수혜를 입은 자본은 주식 시장에서 대장주에 집중하듯, 부동산에서도 강남3구·용산·성수 등 이른바 핵심 입지에만 자본을 집중 될 것이다.

현재 주식과 부동산의 상관관계는 전국 단위가 아니라 서울 핵심 입지에서만 더욱 뚜렷하게 나타나며, 외곽 지역과의 가격 디커플링 심화되고 있다. 이는 낙수 효과가 아닌, 검증된 자산으로 자본이 수렴하는 구조로 2026년 시장의 방향이 될 것이다.

주식 시장은 부동산 시장을 가늠하는 가장 강력한 선행지표다. 2025년 증시 호황을 통해 축적된 26조 원의 예수금은 2026년 부동산 시장에 강력한 하방 지지선을 형성하고 있다. 이 자금은 단기적으로 소비되거나 사라지지 않고, 부동산 특유의 구조 속에서 고착화되며 가격의 경직성을 강화하고 있다.

지금의 부동산 시장은 신규 대출이 만들어낸 시장이 아니다. 이미 주식 시장에서 벌어 놓은 돈이 이동해 형성된 시장이다. 따라서 2026년 부동산 시장을 읽기 위해서는 매물과 거래량보다 먼저, 주식 시장에 얼마나 많은 현금이 쌓여 있는지를 살펴봐야 한다. 주식 시장에 쌓인 26조 원, 이 돈이 향하는 방향은 분명하다. 부동산 시장이다.

송승현 도시와경제 대표(사진=도시와경제)