월스트리트저널(WSJ)은 1일(이하 현지시간) “귀금속 가격 급등을 설명하는 여러 가설이 있지만 어느 것도 실제 시장 데이터로 뒷받침되지 않는다”면서 “과도한 상승은 투기적 거품이며, 뒤늦게 뛰어든 투자자들은 큰 손실 위험에 직면할 수 있다”고 경고했다.

지난달 28일(현지시간) 독일 뮌헨의 한 금고 보관실에서 직원이 은괴를 들어 보이고 있다. 이곳에는 다양한 액면가의 금괴와 은괴가 보관돼 있다. (사진=로이터)

금 가격 급등을 설명하는 주요 가설은 세 가지다. △달러 불안으로 인한 대안 수요 △인플레이션 재발 우려 △글로벌 경기 호황 기대 등이다.

하지만 WSJ는 “세 가지 모두 시장 데이터와 맞지 않는다”고 지적했다.

먼저 달러 대안 수요설의 경우, 달러가 약세면 금이 오르고 미국 국채 수익률이 상승해야 한다. 그러나 지난 1년간 금은 달러 환율과 무관하게 움직였다. 미국 10년물 국채 수익률은 지난해 초 이후 소폭 하락한 반면, 일본·프랑스·독일·영국 등 주요국 국채 수익률은 모두 올랐다.

인플레이션 우려설도 채권 시장 데이터와 맞지 않는다. 5년 후 시작되는 5년간 기준 장기 인플레이션 기대치는 올해 오히려 하락했으며 지난해 초보다 낮다. 안전통화인 스위스 프랑도 2주 전까지는 달러 대비 유로와 똑같이 움직여 투자자들의 도피 움직임이 뚜렷하지 않았다.

글로벌 성장 기대설 역시 데이터와 맞지 않는다. WSJ는 “왜 달러가 엔화·유로·파운드에 대해 모두 똑같이 하락했는지, 12개월 만에 은 가격이 3배가 된 것을 어떻게 정당화할 수 있는지 설명하지 못한다”고 지적했다.

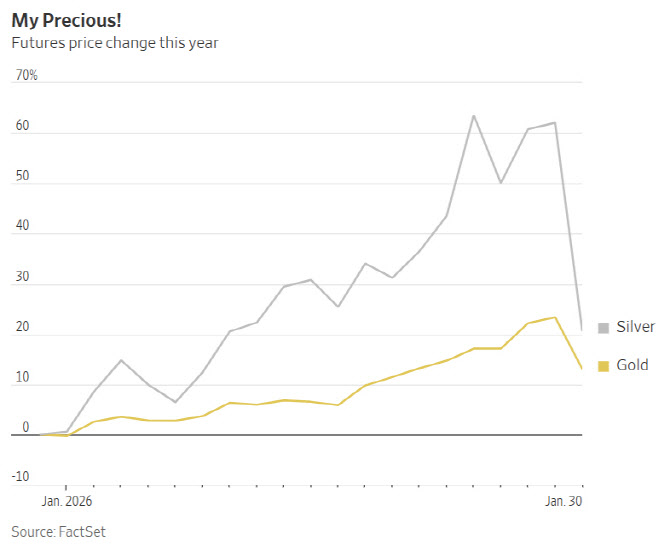

2025년 12월 31일 대비 금·은 선물 가격 누적 변동률 (단위: %, 자료: 팩트셋)

지난달 30일 금과 은 가격 급락은 거품 가능성을 보여주는 사례로 꼽힌다.

도널드 트럼프 미국 대통령이 케빈 워시를 차기 연준 의장으로 지명하자 귀금속 가격이 떨어졌다. 워시는 경쟁자인 케빈 해싯보다 금리 인하에 덜 적극적일 것으로 예상되는 강경 매파다.

이날 주식·금·은은 하락했고 달러와 장기 국채 수익률은 상승했다. 매파 선택에 따른 전형적인 시장 반응이었다.

WSJ는 “이는 투자자들이 인플레이션과 달러 가치 저하를 우려했다는 증거처럼 보인다”면서도 “하지만 정작 채권 시장에서는 인플레이션 우려가 전혀 나타나지 않았다”고 지적했다.

◇은 1년새 3배, 금 21거래일 21.8% 급등

귀금속 가격 상승 폭 자체가 과도하다는 지적도 나온다.

은 가격은 12개월 만에 3배로 뛰었다. 금은 올해 처음 21거래일 동안 21.8% 급등해 1999년 말 이후 최대 상승폭을 기록했다. 구리는 지난해 11월 이후 20% 더 올랐다가 지난달 30일에는 지난해 4월 트럼프 관세 부과 이후 최악의 하루를 겪었다.

최근 투자자들은 빅테크의 인공지능(AI) 투자에 회의적으로 돌아서면서 미국 주식보다 외국 주식을, 대기업보다 소기업을 선호했다. 이는 2001~2007년 금융위기 이전 시장 양상과 비슷하다. 당시 금 가격은 2001년 초 온스당 273달러에서 2007년 초 634달러로 급등했다.

일본의 세금 감면, 독일의 군사비 지출 확대, 중국 부양책 기대, 우크라이나 평화 가능성 등이 글로벌 성장 전망을 뒷받침하는 요인들이다.

하지만 WSJ는 “이런 요인들이 있더라도 은 가격 3배 급등을 정당화할 수는 없다”고 강조했다.

2009년 대비 금·은 선물 가격 누적 변동률 (단위: %, 자료: 팩트셋)

WSJ는 “금은 여러 시나리오에서 역할을 하지만, 특히 은의 급등과 붕괴를 포함한 움직임의 규모는 상당한 거품을 보여준다”고 평가했다.

이어 “진주조개 속 모래처럼, 극심한 가격 변동 속에 진실의 단단한 핵심이 있다”면서도 “지난달 30일 귀금속 가격 급락은 그 진실을 훨씬 넘어선 랠리에 뒤늦게 뛰어든 투자자들이 직면한 위험을 여실히 보여준다”고 강조했다.

귀금속 가격 변동성은 투자자들의 불안 심리를 반영하지만, 현재 수준의 급등은 경제 펀더멘털로 설명되지 않는 투기적 거품일 가능성이 크다는 지적이다. 전문가들은 시장 과열 신호를 면밀히 살피고 신중하게 투자 결정을 내려야 한다고 조언했다.