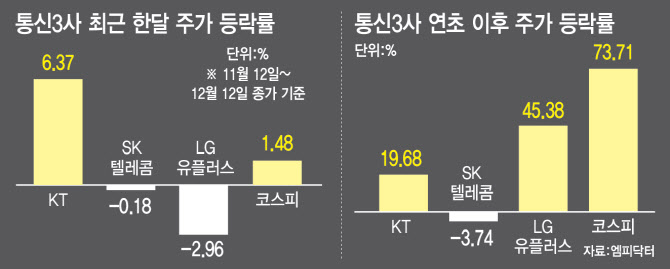

김홍식 하나증권 연구원은 17일 보고서에서 KT에 대해 투자의견 ‘매수(BUY)’와 목표주가 7만원을 유지했다. 보고서는 “KT 주가는 이미 악재를 충분히 반영한 반면, CEO 교체 이후 강화될 주주환원 정책에 대한 기대는 아직 주가에 온전히 반영되지 않았다”고 진단했다.

[이데일리 이미나 기자]

특히 KT의 구조적 약점으로 지적돼 온 자사주 소각 제약 문제는 배당 확대로 보완될 수 있을 것으로 평가됐다. 외국인 지분 한도 소진으로 자사주 소각이 제한돼 왔으나, 향후 주주환원을 전액 배당 중심으로 집행할 경우 밸류에이션 디스카운트가 상당 부분 해소될 수 있다는 것이다.

보고서는 배당 정책 변화를 주가 상승의 핵심 동력으로 지목했다. 2026년 KT의 주당배당금(DPS)은 2024년 대비 약 90% 증가할 것으로 추정되지만, 현재까지 주가 상승 폭은 약 50%에 그쳐 추가 상승 여력이 최소 40% 이상 남아 있다고 분석했다.

특히 2026년 4월 이후 분기 배당금의 대폭 인상이 주가 재평가의 분기점이 될 가능성이 크다고 봤다.

배당소득 분리과세 시행도 긍정적 요인으로 꼽혔다. 분리과세가 적용되면 개인 투자자의 세후 배당 수익률이 크게 개선되고, 향후 금리 인하 환경까지 감안할 경우 KT는 고배당 대표 종목으로 재조명될 수 있다는 평가다.

주가 전망과 관련해 하나증권은 단기 매매보다는 2026년 4~5월을 목표로 한 중기 전략을 권고했다. 목표주가 7만원은 보수적인 기준이며, 배당 수익률 관점에서는 주가가 7만6000원까지도 상승 여력이 있다는 분석이다.

증권가 관계자는 “KT는 배당 중심의 주주환원 강화와 CEO 교체 효과가 맞물리며 2026년을 향한 본격적인 밸류업 국면에 진입하고 있다”며 “현재 주가는 여전히 저평가 구간에 있다는 점이 투자 포인트”라고 말했다.