13일 카운터포인트리서치의 마켓 모니터 잠정 집계에 따르면 2025년 스마트폰 시장은 금융 프로그램을 활용한 프리미엄화 전략, 마케팅 강화, 신흥시장을 중심으로 한 5G 보급 확대가 성장 요인으로 작용했다.

카운터포인트의 실피 자인 책임 연구원은 “소비자들의 프리미엄 기기 업그레이드가 이어지며 고가 제품군 중심으로 점진적인 이동이 지속됐다”며 “신흥 지역을 중심으로 5G 단말 수요도 빠르게 증가했다”고 말했다.

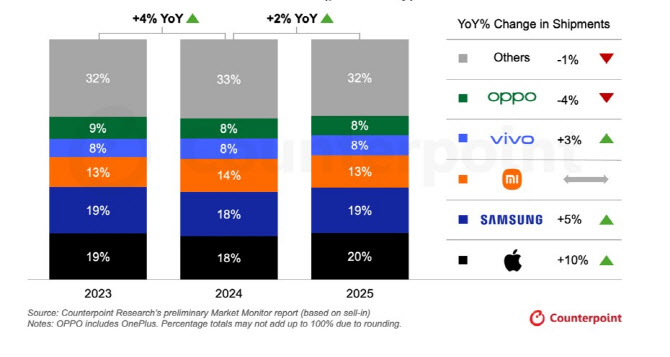

2023~2025년 글로벌 스마트폰 출하량 점유율 변화와 2025년 브랜드별 전년 대비 출하량 증감률(YoY). 출처=카운터포인트리서치

2025년 4분기 출하량은 전년 동기 대비 1% 증가하며 완만한 성장세로 한 해를 마무리했다. 재고 누적의 영향을 받은 가운데, 애플은 분기 출하량 기준 점유율 25%로 역대 최고 수준을 기록하며 1위를 차지했고, 삼성전자는 17%로 뒤를 이었다.

2025년 글로벌 스마트폰 시장에서 점유율 20%로 1위에 올랐으며, 출하량은 전년 대비 10% 증가해 상위 5개 브랜드 중 가장 높은 성장률을 기록했다. 바룬 미슈라 책임 연구원은 애플의 성장 배경으로 신흥시장과 중형 시장에서의 입지 확대, 강화된 제품 포트폴리오, 교체 수요의 재점화를 들었다.

삼성전자는 점유율 19%로 2위를 유지했다. 출하량은 전년 대비 5% 늘었다. 중저가 수요를 바탕으로 갤럭시 A 시리즈가 성장세를 보였고, 프리미엄 부문에서도 갤럭시 S 및 Z 시리즈의 흥행이 실적을 뒷받침했다는 설명이다. 라틴아메리카와 서유럽에서는 경쟁 압력이 이어졌지만 일본 시장에서의 강한 모멘텀과 핵심 시장의 안정적 성장이 전체 흐름을 지탱했다.

샤오미는 점유율 13%로 3위를 유지했다. 프리미엄화 전략과 신흥시장의 견조한 수요, 플래그십과 중급 라인업의 균형이 실적을 뒷받침했다. 비보는 전년 대비 3% 성장하며 4위를 기록했고, 오포는 중국과 APAC 수요 부진과 경쟁 심화의 영향으로 출하량이 전년 대비 4% 감소했다. 다만 오포가 리얼미 통합을 추진 중인 가운데, 양사를 합산한 2025년 점유율은 11%로 추정되며 통합 법인은 4위권에 오를 수 있다는 전망도 나왔다. 상위 5개 브랜드 밖에서는 낫싱과 구글이 각각 31%, 25% 성장률을 기록하며 두드러졌다고 카운터포인트는 전했다.

2026년 전망은 보수적으로 제시됐다. 카운터포인트의 타룬 파탁 리서치 디렉터는 DRAM·NAND 공급 부족과 부품 원가 상승이 출하량 둔화 요인으로 작용할 수 있다고 봤다. 반도체 업체들이 스마트폰보다 AI 데이터센터용 칩 생산을 우선시하면서 공급 제약이 생길 수 있다는 이유다. 이에 따라 카운터포인트는 2026년 스마트폰 출하 전망치를 기존 대비 3% 하향 조정했다고 밝혔다. 그는 “애플과 삼성전자는 상대적으로 견고한 공급망 역량과 프리미엄 중심 포지셔닝으로 비교적 안정적인 흐름을 유지할 것”이라면서도 “저가 비중이 높은 중국 업체들은 더 큰 압박을 받을 가능성이 크다”고 말했다.