파마리서치의 스킨부스터 '리쥬란' (사진=파마리서치)

◇성장세 둔화에 무너진 주가…미용의료기기 시총 1위도 내줬다

파마리서치가 최근 공개한 잠정 실적에 따르면 지난해 4분기 매출은 1428억원으로 전년 동기 대비 39% 늘었다. 영업이익은 835억원으로 31% 증가했고 순이익은 593억원으로 51% 급증했다.

실적 자체는 양호했지만 의료기기 분기 실적 성장의 둔화 흐름이 확인됐다는 게 시장에 충격을 줬다. 또한 이번 분기 실적은 컨센서스(시장전망치)를 하회한 수치이기도 했다. 파마리서치의 4분기 컨센서스는 매출 1559억원, 영업이익 656억원, 순이익 560억원이었다.

그간 파마리서치는 종종 컨센서스를 상회하는 실적을 내놨기에 시장의 충격은 더욱 컸다. 파마리서치가 4일 장 마감 후 실적을 공개하자 넥스트마켓에서 주가가 한때 15%까지 급락하기도 했다. 다음날인 5일에는 주가가 전일 대비 10만3000원(23.44%) 급락하며 33만56500원에 거래를 마쳤다. 이에 파마리서치의 시총은 4조5662억원에서 3조4961억원으로 내려앉았다.

이러한 4분기 실적이 컨센서스를 하회할 것이라는 우려는 어느 정도 시장에 선반영됐던 것으로 추정된다. 해당 실적이 공시되기 전인 지난달 30일부터 파마리서치의 주가가 2거래일 연속 10%대 급락세를 보였기 때문이다. 이에 지난 2일 미용의료기기 시총 1위 기업이 파마리서치에서 클래시스(214150)로 교체됐다.

회사는 이처럼 실적이 시장 전망치보다 부진했던 이유에 대해 국제회계기준 15호(IFRS 15) 수익인식 기준 적용에 따라 매출 인식이 50억원 감소한 점을 들었다. 항암제 개발과 일본 '리쥬란' 임상에 다른 연구개발기 증가와 광고선전비 증액 등 판매관리비 증가도 영향을 미쳤다.

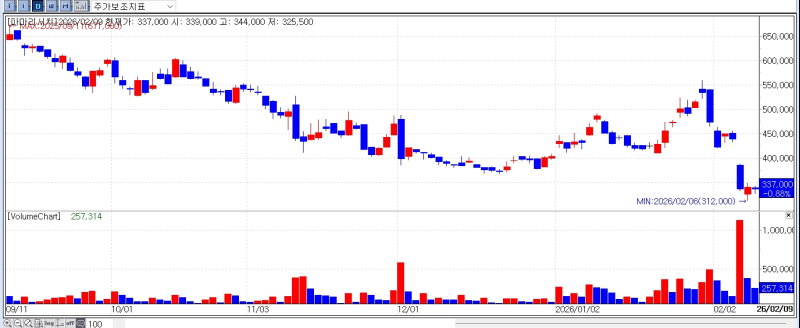

최근 급락세를 보인 파마리서치 주가 추이 (자료=KG제로인 엠피닥터(MP DORTOR·옛 마켓포인트))

◇회계 변수 걷어내도 보이는 '리쥬란' 성장 둔화

그러나 회계적 요인을 제거하더라도 의료기기 내수 매출의 분기 성장 속도가 시장 기대에 못 미쳤다는 점이 투자자들의 불안 심리를 자극했다. 지난해 3분기 리쥬란의 매출이 꺾이면서 제기됐던 피크 아웃(Peak Out)에 대한 불안감이 다시금 고개를 들고 있는 셈이다.

파마리서치의 지난해 4분기 의료기기 매출을 살펴보면 내수 매출은 597억원으로 직전 분기보단 4% 늘었지만 정점이었던 같은해 2분기 매출 608억원보다는 낮은 상태다. 지난해 4분기 의료기기 수출 매출은 236억원으로 직전 분기보다 20% 늘었으나 역시 같은해 2분기 매출(243억원)에는 약간 못 미친다. 지난해 2분기 매출을 정점으로 지난해 3분기에 둔화됐던 매출이 회복하는 추세지만 과거 고점 수준에는 여전히 못 미치고 있다.

파마리서치의 의료기기 매출에는 리쥬란뿐 아니라 필러, 콘쥬란 등의 매출이 혼재돼 있어 리쥬란 매출만 파악하긴 어렵다. 조은애 LS증권 연구원은 지난해 4분기 리쥬란의 내수 매출이 직전 분기보다 10%가량 늘었을 것으로 추정했다.

조 연구원은 "지난해 4분기 리쥬란 매출은 직전 분기 대비(qoq) 약 10% 증가한 것으로 파악된다"며 "외국인 피부과 소비금액 직전 분기 대비 성장률 28% 대비 리쥬란 내수 매출 직전 분기 대비 성장률 약 10%는 시장 기대치 대비 아쉬운 실적"이라고 지적했다.

파마리서치의 리쥬란 내수 매출에는 외국인의 피부과 소비도 포함돼 있다는 점을 고려하면 리쥬란의 내수 매출 성장 속도가 둔화되고 있다는 것을 유추할 수 있다. 미용의료기기업계에서도 리쥬란의 내수 성장세가 예전같지 않다는 것에 동의하는 분위기다. 지난해만 해도 후발 주자들의 존재감이 부각되기 시작하면서 파마리서치가 이전처럼 독주하기 어려워졌다는 분석이다.

이미 국내에선 스킨부스터 시장 내 경쟁 구도가 다변화되면서 리쥬란의 압도적 지위가 흔들리고 있다. 엘앤씨바이오(290650)와 한스바이오메드(042520)가 세포외기질(ECM) 기반 스킨부스터로 각각 '리투오', '셀르디엠'으로 출사표를 내고 공세를 벌이고 있는 판국에 새로운 후발 주자들도 늘어나고 있다.

◇"반전 일으키려면 수출이 폭풍 성장해야"

이런 상황에서 파마리서치가 반전을 일으키려면 리쥬란이 수출로 폭발적인 성장세를 보여줘야 한다는 진단이 나온다.

이승은 유안타증권 연구원도 "ECM 스킨부스터 등 경쟁 제품의 시장 침 투로 내수 성장 둔화에 대한 구조적 우려가 부각되며, 주가 조정으로 이어진 것으로 판단된다"며 "주가를 재차 상승 국면으로 전환시킬 수 있는 핵심 요인은 수출 부문의 구조적 성장"이라고 짚었다.

파마리서치는 올해 매출 25% 이상 성장을 내부 목표로 제시했다. 의료기기 내수는 전년 대비 20%, 수출은 30% 성장을 목표치로 제시했다.

회사 측은 "내수 의료기기 부문의 경우 비(非)에스테틱 분야와 성형외과 영역으로 침투를 확대할 계획"이라며 "신제품은 2027~2028년 출시 일정에 맞춰 준비하고 있다"고 말했다.

이어 "수출 의료기기 부분의 경우 유럽연합(EU)이 핵심 타깃 시장"이라며 "최소주문수량(MOQ)을 초과하는 성장이 가능할 것으로 보고 있다"고 덧붙였다.

그럼에도 해외 매출 증가가 쉽지 않을 것이라는 관측도 나온다. 파마리서치는 가장 큰 미용의료기기 시장인 미국 진출을 위한 리쥬란의 식품의약국(FDA) 의료기기 승인 획득은 향후 5년 내로 계획하고 있다.

이런 가운데 해외 성장 가시성에 대한 의문도 제기되고 있다. 신민수 키움증권 연구원은 "구글 트렌드 지수, 외국인 지분율, 밸류에이션 지표가 모두 하향세가 완연하다"면서 목표 주가를 기존 대비 17% 낮춘 58만원을 제시했다.